1er mars 2022

Afin d’illustrer au mieux les promesses de Christiane Taubira, au regard du régime des transmissions, je vous propose un cas concret.

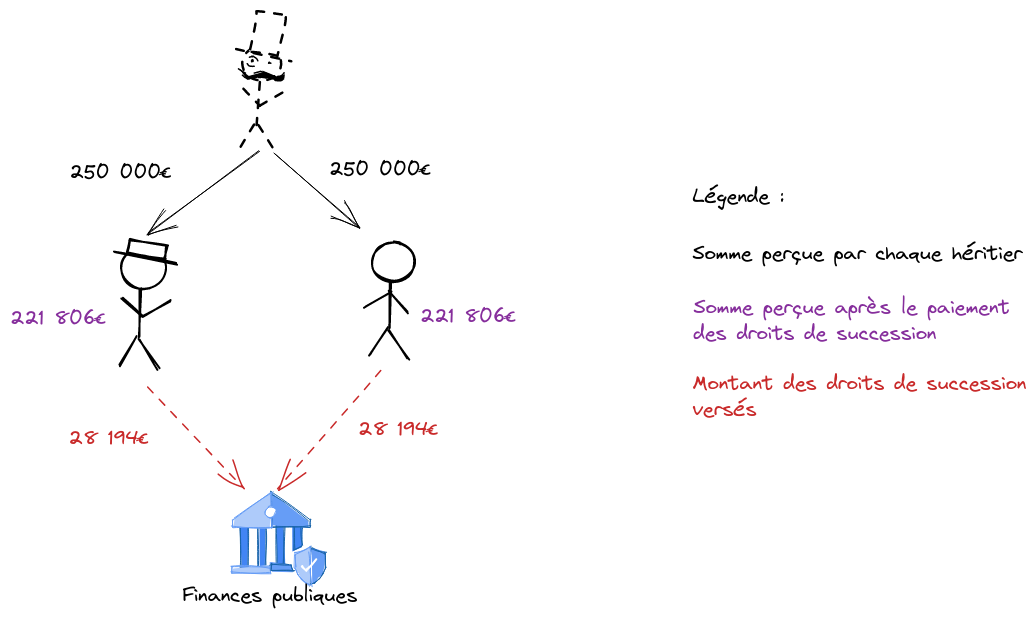

Eric et Emmanuel perçoivent à la mort de leur père Jean-Luc en 2022, 250 000€ chacun.

Le montant des droits de succession selon le système actuel :

Eric et Emmanuel perçoivent chacun 250 000€ d’héritage.

L’abattement personnel de 100 000€ est pas applicable.

La base taxable de chaque enfant est de 250 000 000 – 100 000, soit 150 000€.

Le calcul des droits de mutation à titre gratuit est le suivant :

8 072 * 5% = 404€

(12 109 – 8 073) * 10% = 404€

(15 932 – 12 110) * 15% = 573€

(150 000 – 15 933) * 20% = 26 813€

Total : 28 194€ par enfant.

La succession entraîne le paiement de 56 389€ de droits de succession par Eric et Emmanuel.

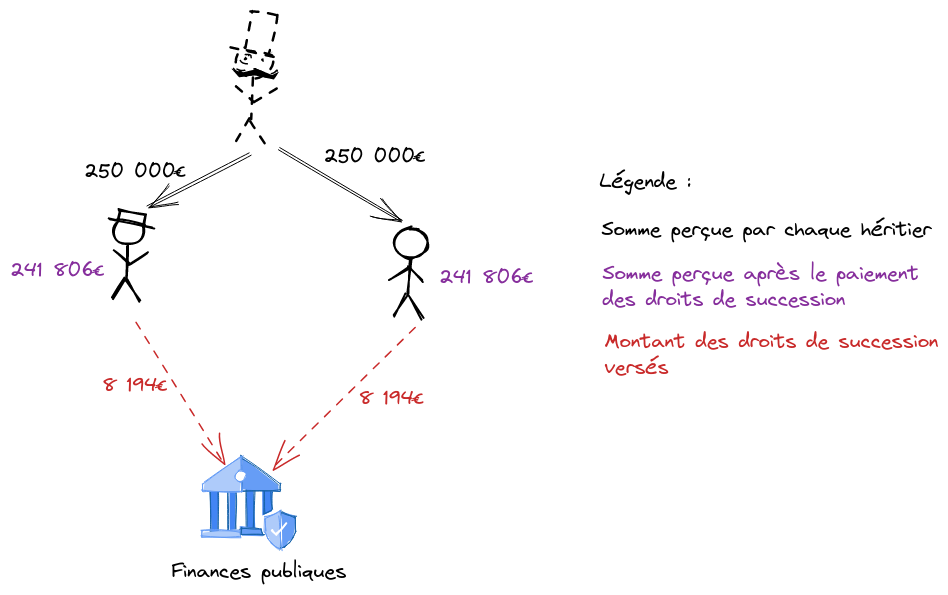

Le montant des droits de succession selon les propositions de Christiane Taubira :

Eric et Emmanuel perçoivent chacun 250 000€ d’héritage.

Pour chaque enfant, il convient d’appliquer l’abattement de 200 000€ selon la proposition de Christiane Taubira.

La base taxable de chaque enfant est donc de 250 000 – 200 000, soit 50 000€.

Le calcul des droits de mutation à titre gratuit est le suivant :

8 072 * 5% = 404€

(12 109 – 8 073) * 10% = 404€

(15 932 – 12 110) * 15% = 573€

(50 000 – 15 933) * 20% = 6 813€

Total : 8 194€ par enfant.

La succession entraîne le paiement de 16 389€ de droits de succession par Eric et Emmanuel.

En appliquant la proposition de Christiane Taubira, Eric et Emmanuel sont susceptibles de bénéficier d’une économie d’impôt totale de 20 000€.

Madame Fiscal

#lafiscalitédéchiffrée

0