1 mars 2022

Afin d’illustrer au mieux les promesses de Valérie Pécresse au regard du régime des transmissions, je vous propose deux cas concrets.

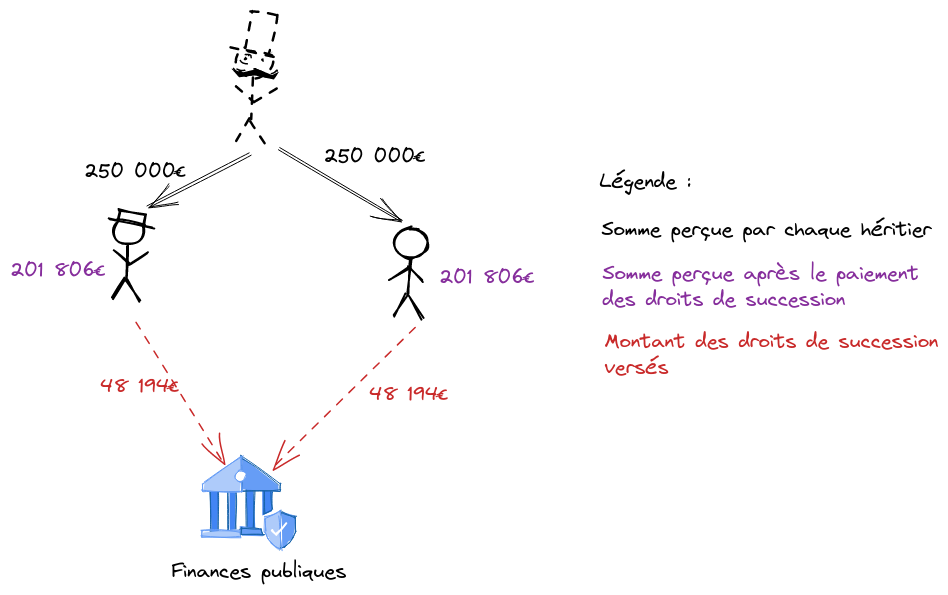

Illustration n°1 : Transmission en ligne directe

Eric et Emmanuel perçoivent à la mort de leur père Jean-Luc en 2022, 250 000€ chacun.

Les enfants ont perçu une donation de ce dernier en 2015, soit il y a 7 ans.

Le montant des droits de succession selon le système actuel :

Eric et Emmanuel perçoivent chacun 250 000€ d’héritage.

Ayant bénéficié d’une donation il y a moins de 15 ans, l’abattement personnel de 100 000€ n’est pas applicable.

La base taxable de chaque enfant est de 250 000€.

Le calcul des droits de mutation à titre gratuit est le suivant :

8 072 * 5% = 404€

(12 109 – 8 073) * 10% = 404€

(15 932 – 12 110) * 15% = 573€

(250 000 – 15 933) * 20% = 46 813€

Total : 48 194€ par enfant.

La succession entraîne le paiement de 96 389€ de droits de succession par Eric et Emmanuel.

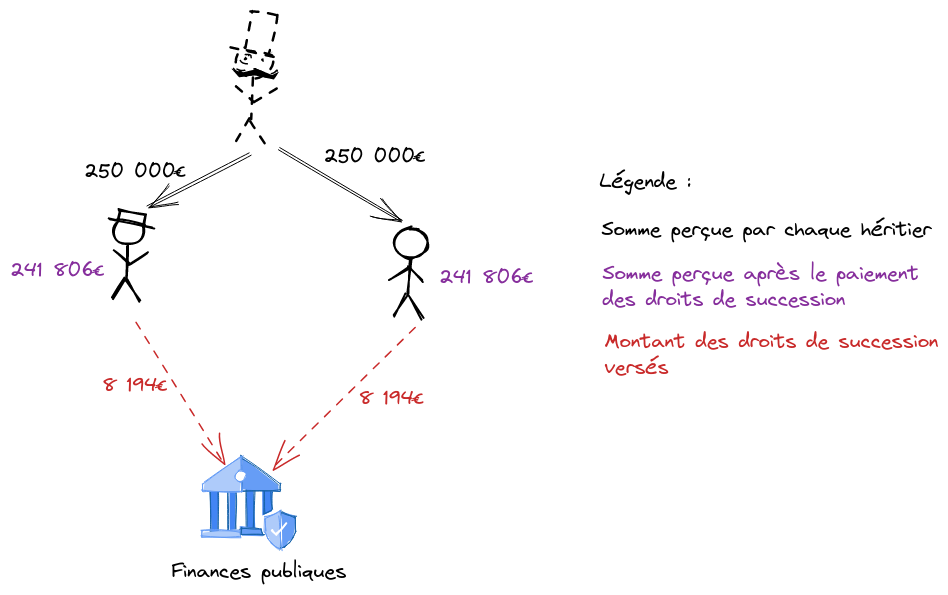

Le montant des droits de succession selon les propositions de Valérie Pécresse :

Eric et Emmanuel perçoivent chacun 250 000€ d’héritage.

Pour chaque enfant, il convient d’appliquer l’abattement de 200 000€, car il s’agit d’une transmission en ligne directe. De plus, l’abattement est applicable car il s’est écoulé 7 ans entre la dernière donation et la succession.

La base taxable de chaque enfant est donc de 250 000 – 200 000, soit 50 000€.

Le calcul des droits de mutation à titre gratuit est le suivant :

8 072 * 5% = 404€

(12 109 – 8 073) * 10% = 404€

(15 932 – 12 110) * 15% = 573€

(50 000 – 15 933) * 20% = 6 813€

Total : 8 194€ par enfant.

La succession entraîne le paiement de 16 389€ de droits de succession par Eric et Emmanuel.

=> Il y a une économie d’impôt totale de 80 000€.

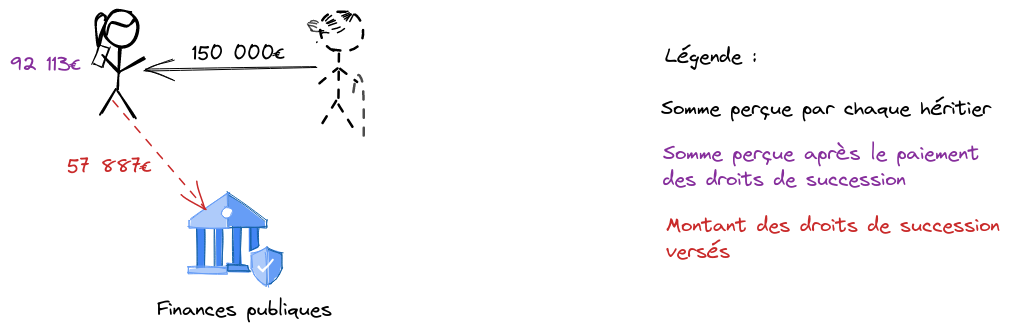

Illustration n° 2: Transmission en ligne indirecte

Anne hérite de sa sœur, Marine, une somme de 150 000€.

Le montant des droits de succession selon le système actuel :

L’abattement applicable à cette transmission entre sœurs est de 15 392 €.

La base taxable est donc de 150 000 – 15 392, soit 134 068€.

Le calcul des droits de succession est le suivant :

24 430 * 35% = 8 550€

(134 068 – 24 430) * 45% = 49 337€

Total : 57 887€.

Anne devra verser 57 887€ au titre de la succession de sa sœur.

Le montant des droits de succession selon les propositions de Valérie Pécresse :

L’abattement applicable à cette transmission entre sœurs est de 100 000 €.

La base taxable est donc de 150 000 – 100 000, soit 50 000€.

Le calcul des droits de succession est le suivant :

24 430 * 35% = 8 550€

(50 000 – 24 430) * 45% = 11 507€

Total : 20 057€.

Anne devra verser 20 057€ au titre de la succession de sa sœur.

Le système révisé par Valérie Pécresse permet une économie d’impôt totale de 37 830€.

En effet, Valérie Pécresse ne rigole pas la fiscalité liée aux successions, les économies d’impôt ne sont pas considérables !

Madame Fiscal

#lafiscalitédéchiffrée

0