20 février 2022

“Je n’ai pas anticipé la transmission de mon patrimoine, maintenant je suis contraint de payer des impôts pour pouvoir aider mes enfants et petits-enfants”.

“Pourquoi dois-je repayer des impôts sur l’argent que j’ai gagné et sur lequel j’ai déjà été imposé ?”.

J’ai entendu à maintes reprises ces réflexions de personnes arrivant à l’âge où il est normal de penser à sa succession.

En effet, transmettre son patrimoine n’est pas une chose à prendre à la légère, il s’agit d’une étape importante de la vie, à laquelle il faut consacrer quelques réflexions afin de l’optimiser.

Les aspirants à l’élection présidentielle l’ont compris, puisque la fiscalité inhérente aux transmissions, qu’il s’agisse des donations ou des successions, fait l’objet de nombreux débats depuis janvier dernier entre les candidats de droite et de gauche. Il s’agit d’un sujet qui oppose clairement les deux camps sur le ring.

A gauche et à l’extrême gauche, l’imposition des transmissions est vue comme étant un moyen de redistribuer les richesses et de mettre fin aux inégalités. A cet égard, les candidats proposent d’augmenter la taxation des transmissions.

A l’inverse, à droite et à l’extrême droite, le souhait est de favoriser les transmissions de patrimoine et ceci notamment dans le cadre de la sphère familiale. Ainsi, l’objectif est de diminuer le montant des impôts dus à la suite de telles mutations de patrimoine.

Dans le cadre de cet article, je vous propose d’étudier les propositions des candidats de droite et d’extrême droite, à savoir Valérie Pécresse, Marine Le Pen et Eric Zemmour, sur le régime fiscal de la donation. Tous souhaitent favoriser considérablement les donations intrafamiliales.

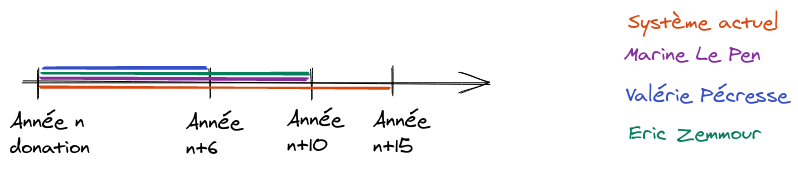

Lesdits aspirants promettent de diminuer le délai de l’abattement applicable lors d’une transmission entre vif et d’étendre son exigibilité.

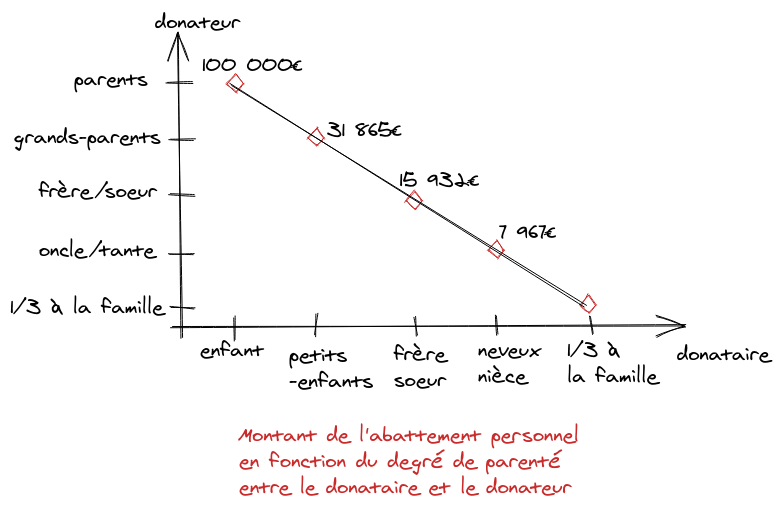

En effet, en droit positif français, l’article 779 du code général des impôts prévoit que chaque parent peut donner 100000€ par enfant sans qu’il y ait de droits de donation à verser.

Pour information, la réalisation d’une mutation de patrimoine réalisée à titre gratuit, c’est-à-dire soit par donation, soit par succession, engendre le paiement d’impôts dont le montant est fonction du degré de parenté et de la somme transmise. Ces derniers sont communément appelés droits de mutation à titre gratuit (DMTG).

Ainsi, un couple peut donner jusqu’à 200 000€ à un même enfant, sans être redevable de droit de mutation à titre gratuit.

Cet avantage fiscal est limité dans le temps, car il n’est possible d’en bénéficier que tous les 15 ans et ne s’applique qu’au transmission en ligne directe.

Afin d’augmenter le nombre de donations, les candidates prévoient d’abaisser le délai de cet abattement, à 10 ans selon Marine Le Pen et Eric Zemmour, ou à 6 ans selon Valérie Pécresse.

Concrètement, la réduction du délai dudit abattement peut favoriser l’accroissement des donations, en anticipation d’une succession, puisque celles-ci seraient partiellement ou totalement exonérées en fonction du montant de la transmission.

Par ailleurs, la candidate Les Républicains, envisage d’étendre cet abattement aux donations réalisées entre grand- parent et petit-enfant. Concernant les transmissions indirectes réalisées de la part d’oncle, de tante, de frère et sœur, le montant de l’abattement sera de 50 000€.

Eric Zemmour souhaite augmenter l’abattement à 200 000€, tant pour pour les donations de 1re ligne (parent-enfant), que les donations de 2e ligne (grand-parent petit-enfant).

Selon le droit positif, les donations réalisées en ligne indirecte ne peuvent bénéficier de cet abattement de 100 000€, un abattement s’applique mais il est moindre car il est fonction du degré de parenté entre le donataire et le donateur. Ainsi, dans le cadre d’une donation entre un grand-père et sa petite-fille, l’abattement est de 31 865€ (selon l’article 790 B du CGI).

Voici une petit illustration du système actuel :

Illustrons ces propos par des faits concrets !

Jean-Luc et Marine vivent une grande histoire d’amour depuis plus de trente ans. Eric, qui est le fruit de leur amour, à aujourd’hui 20 ans. Ce jeune homme passionné par la culture française décide de réaliser un road trip en moto afin de découvrir les plus beaux paysages de France. Ses parents désireux de l’accompagner dans ce beau voyage, décident de lui verser une somme d’argent afin qu’il puisse vivre convenablement durant ce périple à durée indéterminée.

En 2015, conseillés par leur ami Emmanuel, Jean-Luc et Marine, ayant quelques connaissances en droit fiscal, proposent de lui donner la somme de 200 000€, soit 100 000€ chacun, afin de ne payer aucun droit de mutation à titre gratuit au regard de l’abattement de 100 000€.

Cette somme a permis à Eric d’arpenter pendant 11 années la France et revient dans la maison familiale avec un nouveau projet en tête : celui de créer un bar branché sur les Champs Elysées.

Jean-Luc et Marine décident de lui donner une nouvelle fois de l’argent, mais il double le montant de la première transmission. Ils effectuent une donation de 400000€, après tout c’est pour le boulot cette fois-ci, et Eric est fils unique.

Or, cette donation intervient moins de quinze ans après la précédente, seulement 11 ans se sont écoulés. L’abattement personnel de 100 000€ étant déjà été utilisé, cette donation est entièrement soumise au barème des droits de mutation à titre gratuit de l’article 777 du code général des impôts.

8072 * 5% = 404€

(12 109 – 8 072)*10% = 404€

(15 932 – 12 109)*15% = 573€

(400 000 – 15 932)*20% = 76 814€

Total droits dus : 78 195€.

Au titre de cette donation, Jean-Luc et Marine devront verser 78 195€.

Passionnés de politique, Jean-Luc et Marine suivent avec attention les débats présidentiels. Ils se sont rendus compte qu’avec le système proposé par lesdites candidates de droite et d’extrême droite, et dans la même situation précitée l’abattement personnel de 100 000€ est applicable, puisque plus de 6 et 10 ans se sont écoulés.

Ainsi, sur une donation de 400 000€, les droits de mutation sont calculés sur la base de 200000€, après déduction des abattements de 100 000€.

8072 * 5% = 404€

(12 109 – 8 072)*10% = 404€

(15 932 – 12 109)*15% = 573€

(200 000 – 15 932)*20% = 36 814€

Total droits dus : 38 195€.

En cas de refonte de la fiscalité des donations selon les promesses de droite, les parents d’Eric seraient susceptibles de faire une économie d’impôt de 40 000€. Il s’agit d’un bon point pour les candidates du Front National et des Républicains selon les époux Jean-Luc et Marine.

Je ne peux vous proposer d’étudier les mesures des candidats de gauche sur ce sujet, puisque les programmes de ces derniers, à défaut de consacrer une place importante aux successions, n’abordent pas ou très peu les donations.

J’espère que cet aperçu de la fiscalité des donations des candidats de droite vous a donné l’eau à la bouche.

Madame Fiscal

![]() #lafiscalitédéchiffrée

#lafiscalitédéchiffrée